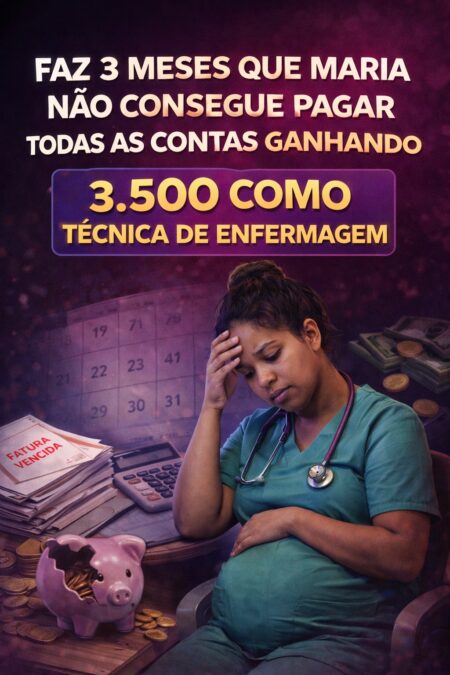

Maria é técnica de enfermagem. Ela ganha R$ 3.500 por mês. E, mesmo trabalhando duro, faz 3 meses que não consegue pagar todas as contas. A sensação é de estar correndo sem sair do lugar. Chega o salário, e em poucos dias já “sumiu”. Ela corta aqui, improvisa ali, atrasa uma conta, parcela outra… e o aperto continua.

Isso acontece com muita gente. E não é falta de esforço. Na maioria das vezes, é falta de método. Então aqui vai um aconselhamento prático, direto e realista, do jeito que funciona na vida de verdade.

- Primeiro passo: pare de se culpar e comece a mapear

Sem mapa, você só apaga incêndio. Maria precisa anotar por 30 dias tudo que entra e tudo que sai. Tudo mesmo: mercado, gasolina, lanche, aplicativo, farmácia, “pequenas compras”, taxa, juros. O que quebra o orçamento quase sempre são os vazamentos invisíveis. - Separe as contas em 4 grupos (isso muda o jogo)

Maria vai dividir tudo assim:

2.1. Essenciais: aluguel, água, luz, comida, transporte, remédios

2.2. Obrigatórias: dívidas, parcelas, financiamento, cartão, boletos atrasados

2.3. Variáveis: mercado extra, delivery, salão, roupa, “só hoje”, presentes

2.4. Futuro: reserva, emergências, metas e imprevistos

O objetivo é simples: essenciais e obrigatórias têm prioridade total. Variáveis precisam de teto. Futuro precisa existir, nem que seja pequeno.

- O que fazer quando o salário não fecha (o método 70/20/10 adaptado)

Com R$ 3.500, um plano prático pode ser:

3.1. Até 70% para essenciais (até R$ 2.450)

3.2. Até 20% para dívidas e obrigações (até R$ 700)

3.3. Pelo menos 10% para reserva (R$ 350)

Se hoje Maria não consegue guardar nada, tudo bem. Ela começa com R$ 50 ou R$ 100. O mais importante é criar o hábito. Reserva não é luxo. Reserva é proteção.

- O erro que mais derruba quem ganha “bem”

O cartão de crédito.

Maria precisa entender uma regra: cartão não é renda extra. Cartão é prazo. Se ela paga o mínimo, entra no rotativo. Se entra no rotativo, ela trabalha para juros. E juros não respeitam plantão, nem cansaço, nem saúde mental.

A correção é:

4.1. parar de parcelar coisas do dia a dia

4.2. reduzir limite (sim, reduzir)

4.3. escolher um dia fixo para pagar e acompanhar

- Maria precisa de uma “conta de guerra”

Ela separa um valor fixo por semana. Exemplo: R$ 200.

Esse dinheiro é para mercado, transporte e pequenas despesas.

Acabou? Acabou. Esse é o limite.

Isso evita o “paguei as contas e agora vou gastando sem ver”.

- Negociação inteligente: atacar a dívida certa primeiro

Se Maria tem dívidas, ela deve priorizar:

6.1. Dívidas com juros altos: cartão, cheque especial, empréstimo caro

6.2. Depois as parcelas comuns

6.3. E por último as contas sem juros (ou com juros baixos)

Quando possível: renegociar e trocar dívida cara por dívida mais barata. E nunca renegociar sem saber exatamente quanto cabe no orçamento.

- Corte com estratégia, não com sofrimento

Cortar tudo de uma vez quase sempre falha. Melhor é cortar vazamentos:

7.1. delivery “só hoje”

7.2. assinaturas esquecidas

7.3. compras pequenas repetidas

7.4. juros por atraso (o dinheiro que some sem você ver)

Um corte pequeno, mas constante, vale mais do que um corte radical que dura 7 dias.

- A virada real acontece quando Maria cria três metas

8.1. Meta 1: zerar atrasos (parar de pagar multa e juros)

8.2. Meta 2: montar reserva mínima (R$ 1.000 primeiro)

8.3. Meta 3: pagar uma dívida por vez (efeito bola de neve)

E a dica final, a mais importante:

Se Maria ganha R$ 3.500 e não está fechando, o problema não é “ganhar pouco” apenas. É o orçamento sem comando. Quando ela assume o controle, o salário começa a trabalhar para ela — e não o contrário.

Se você se identifica com a Maria, comenta “EU” que eu mando um modelo simples de divisão de orçamento pra você aplicar ainda este mês.

.Siga: @SouEnfermagem

.

NOTA: Texto informativo e revisado pelo Enfermeiro e Repórter investigativo: Raimundo Renato da Silva Neto, Coren-PR n° 325265

O post FAZ 3 MESES QUE MARIA NÃO CONSEGUE PAGAR TODAS AS CONTAS GANHANDO 3.500 COMO TÉCNICA DE ENFERMAGEM apareceu primeiro em Sou Enfermagem.